8月份AMI指数为55.9%,比上月提升11.2个百分点,比上年同期提升6.2个百分点。

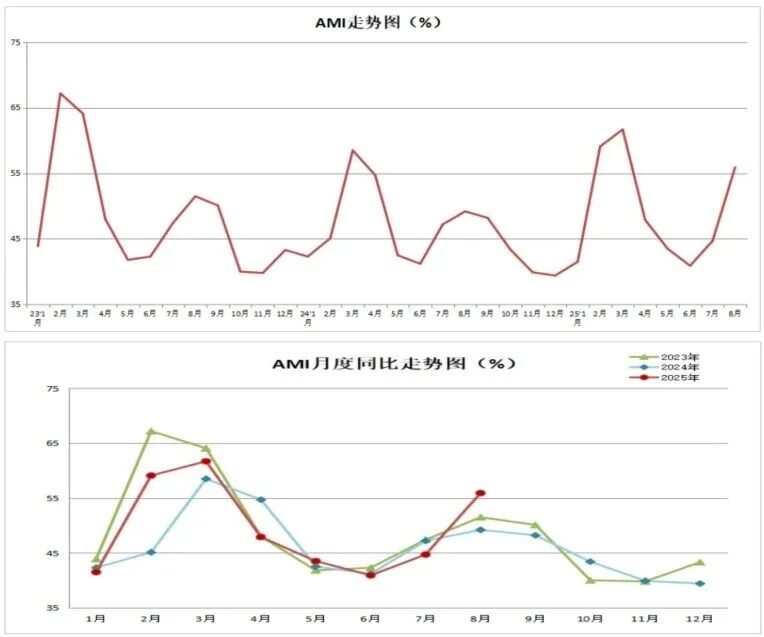

中国农业机械流通协会发布的2025年8月份中国农机市场景气指数(AMI)为55.9%,环比提升11.2个百分点,同比提升6.2个百分点。从环比看,6个一级指数全数上涨。其中,效益指数增幅最大,环比提升21.0个百分点;从同比看,6个一级指数同样全数上涨,其中效益指数增幅最大,为11.3个百分点。本月6个一级指数除库存指数外全部挺进景气区间。

中国农机流通协会信息咨询部主任张文博认为:8月份,AMI表现亮眼,一扫前几个月的低迷走势,迎来下半年的高光时刻。环比大幅度提升11.2个百分点,同比稳健增长6.2个百分点,并以55.9%的景气度,击破荣枯线,一举挺进景气区间,并创下近12年来景气度同期历史最高记录。回溯今年过去8个月的走势,不难看出,景气度在经历了二季度持续低迷后,出现7月、8月“两连增”,呈现出积压动能释放的迹象,为下半年市场走强带来希望之光。

8月份AMI的基本特征

8月份,AMI表现出以下几个突出特征。

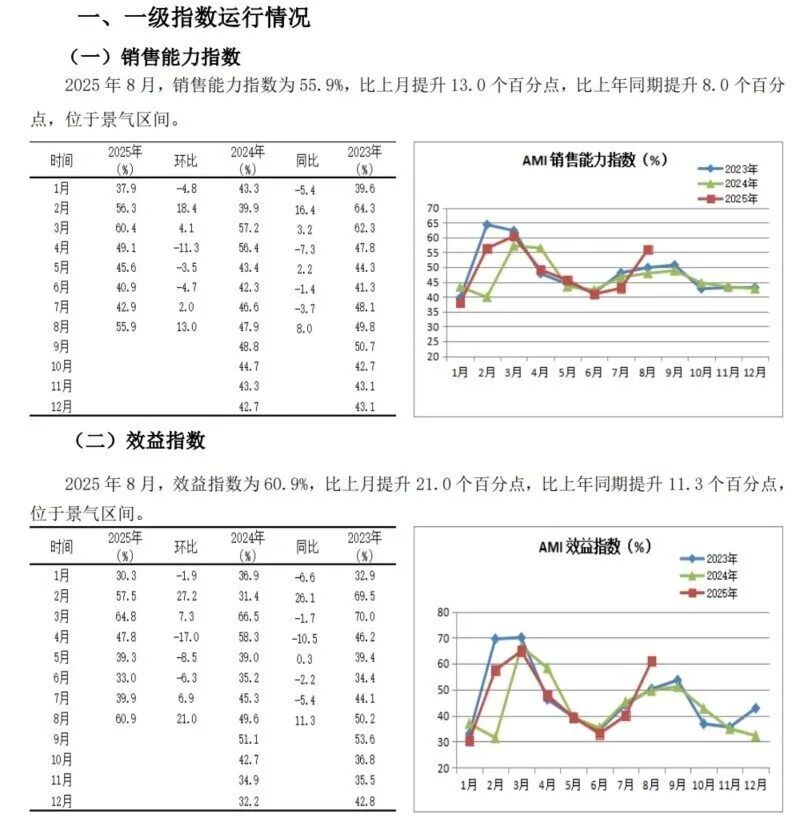

其一,动能增强,景气度大幅上涨。8月份,AMI以55.9%的景气度挺进景气区间,创下自2014年近12年以来同期的最高水准。反映了整体市场动能的增强,其中两个关键指标—销售能力指数和效益指数起到关键作用。环比、同比均上涨,景气度分别为55.9%和60.9%,全部挺进景气区间。同时,人气指数大幅度增长,并进入扩张区间,意味着终端卖场交易趋于活跃,呈现一派繁荣景象。

其二,效益大幅提升,市场凸显拐点迹象。8月份,效益指数环比、同比均大幅上涨,分别提升21.0和11.3个百分点,以60.9%的景气度成为一级指数中环比、同比提升幅度最大的一支指数。同时,从效益指数本身走势来看,跃居近三年来同期历史最高,较2024年同期上涨11.3个百分点,较2023年同期上涨10.7个百分点。效益指数的大幅上涨,首先反映了经销商盈利能力的提升。意味着经销商通过销售产品或提供服务所获得的收入在增长,意味着公司在市场上的竞争力得到了增强,意味着经销商进入一个良性的发展轨道上,并且为未来继续保持增长势头提供了可能。

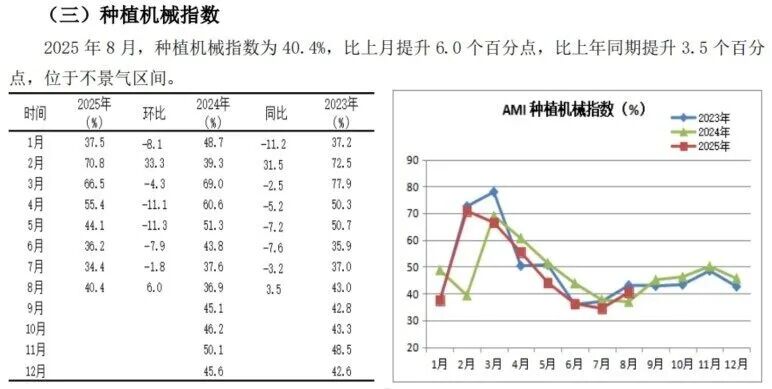

其三,细分市场环比全线飘红,耕整地机械指数增幅走成“风景”。8月份,所监测的拖拉机指数、耕整地机械指数、种植机械指数、田间管理机械指数和收获机械指数5个二级指数环比、同比均上涨。其中,耕整地机械指数环比、同比分别以18.3个百分点和16.9个百分点的增幅,领跑各个指数,成为8月份细分市场中一道靓丽风景线。

从三级指数解析细分市场

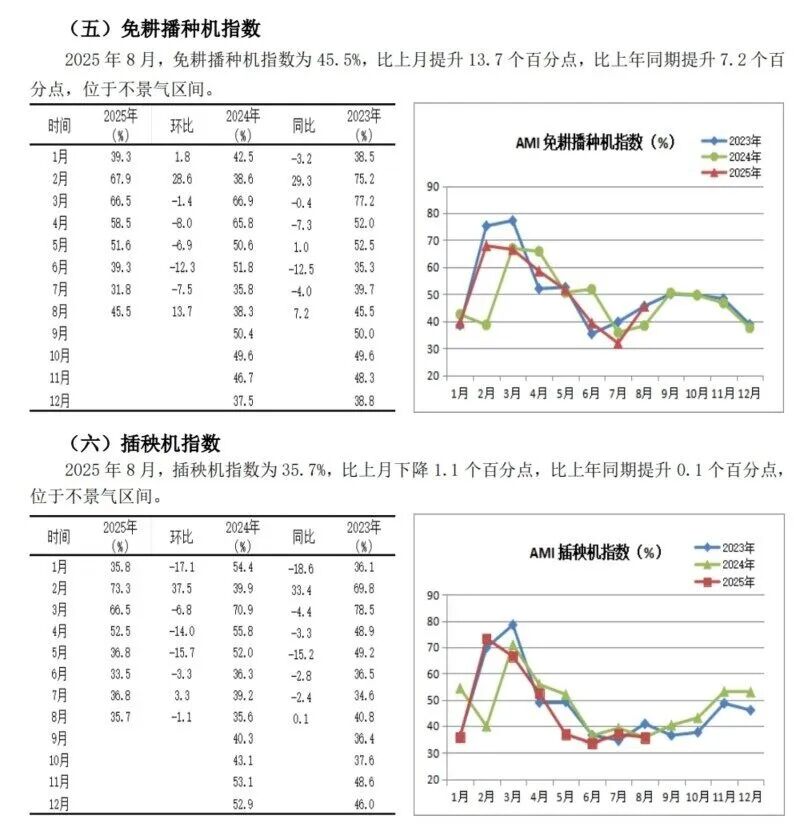

8月份,所监测的10个三级指数环比和同比呈现多涨少降的突出特点。环比:“9上1下”。其中,插秧机指数环比有所下滑外,其它全部上涨。同比:“9升1降”。其中,大型拖拉机指数同比略有下滑,中拖、旋耕机、免耕播种机、插秧机、深松机、自走履带式谷物联合收割机(全喂入)以及遥控飞行喷雾机、自走轮式谷物联合收割机、玉米收获机均呈现出不同程度的增长。

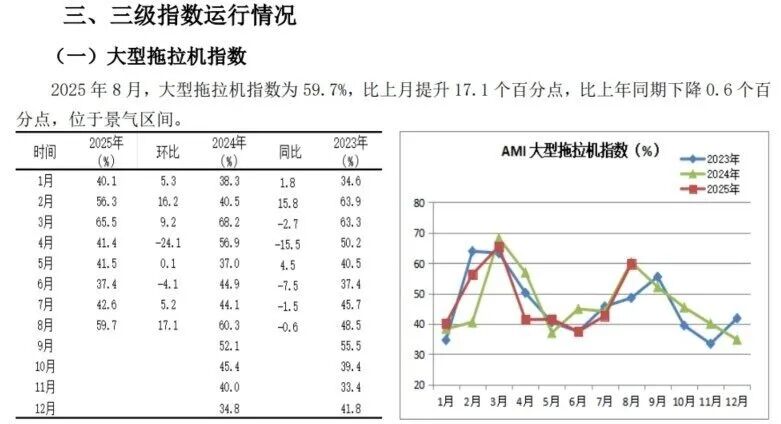

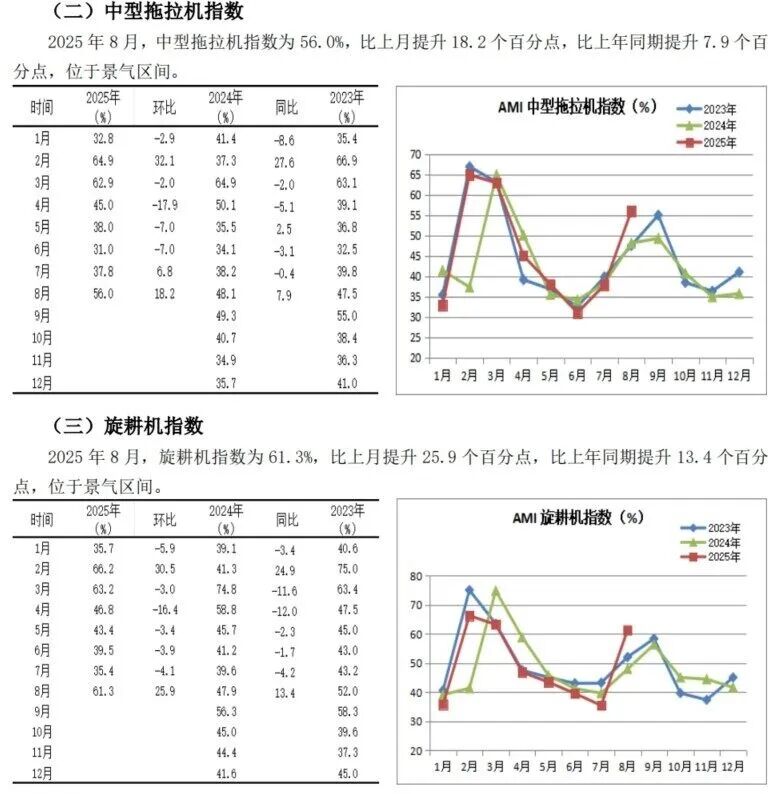

大中型拖拉机市场:8月份大、中型拖拉机指数分别为59.7%和56.0%,环比大幅度增长,分别提升17.1和18.2个百分点,同比来看,大拖略有下滑,下滑幅度为0.6个百分点,下滑主要是基于去年同期形成的景气度“高地”。中拖同比增长7.9个百分点,主要是基于去年同期的“洼地”。8月份,大拖、中拖市场双双挺进景气区间,上升势头强劲。虽然中拖市场冲至三年来同期历史高位,较2024年同期增长7.9个百分点,较2023年同期增长8.5个百分点,但从景气度看,依然低于大拖。另据市场监测发现,过去8个月,大拖市场依然保持较好的增长,但中拖在下滑。

近年,我国大中拖市场进入深度结构性调整期,大拖占比逐年增长并形成强大发展趋势。值得注意的是,大拖市场在某些年份因受购买力下降、投资收益率递减、单台补贴额下调、新品推进缓慢、周期性波动以及价格起伏等多重因素影响,也会出现增幅趋缓甚至下滑情况,此时的中拖市场就会出现暂时的增长,但大拖上行的走势不会改变。

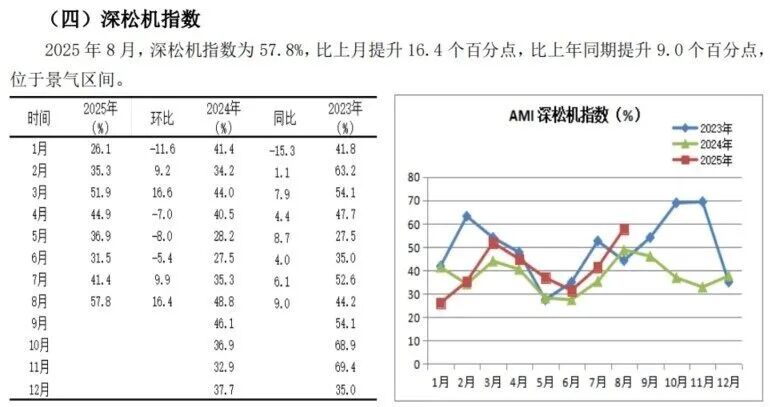

耕整地机械市场:8月份,耕整地机械市场环比大幅提升18.3个百分点,同比增长16.9个百分点,是细分领域中环比、同比提升幅度最大的市场。从细分市场来看,旋耕机市场环比、同比双双上扬,分别大幅度提升25.9和13.4个百分点,以61.3%的景气度挺进景气区间并跃居三年同期历史高位,深松机环比大幅提升16.4个百分点,同比上涨9.0个百分点,同样以57.8的景气度挺进景气区间并跃居三年同期历史高位。

本月耕整地机械市场的爆发,分析原因主要有两点:一是旺季来临,动能释放。回顾今年耕整地机械景气度走势不难发现,自4月至7月,景气度每况愈下,形成“洼地”,也可视为市场的蓄势过程,进入8月旺季而释放。二是周期性增长。从深层次因素看,耕整地机械市场在经历了去年下滑后,今年出现周期性增长也是符合发展逻辑的。三是政策因素。2025年国家继续实施保护性耕种政策,如吉林省计划在全省实施保护性耕作4000万亩。同时与黑土地保护工程、秸秆综合利用等政策衔接,推动政策同向发力,这些政策对包括深松机、免耕播种机等市场提供稳定的支持。

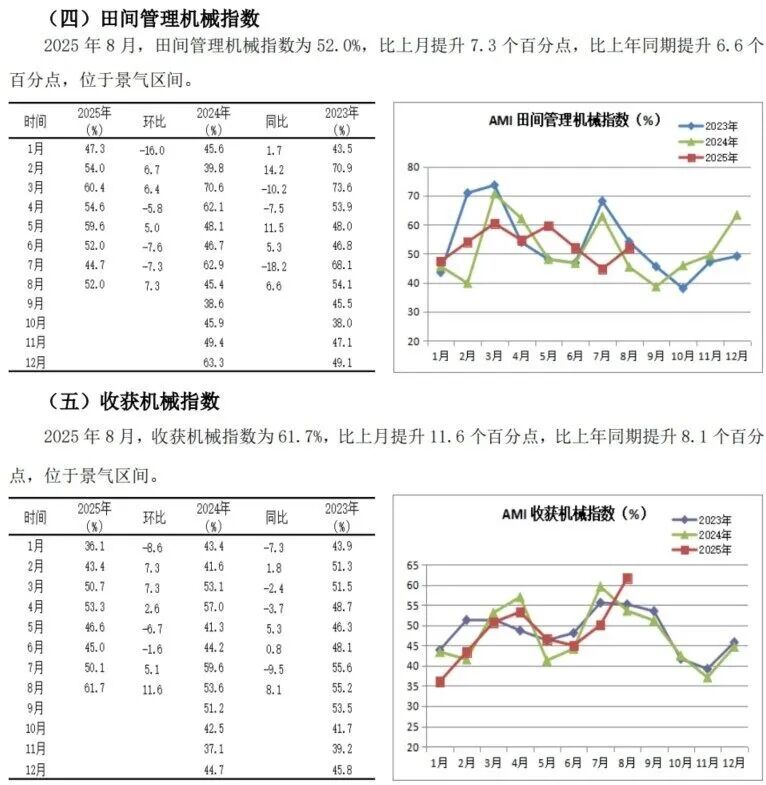

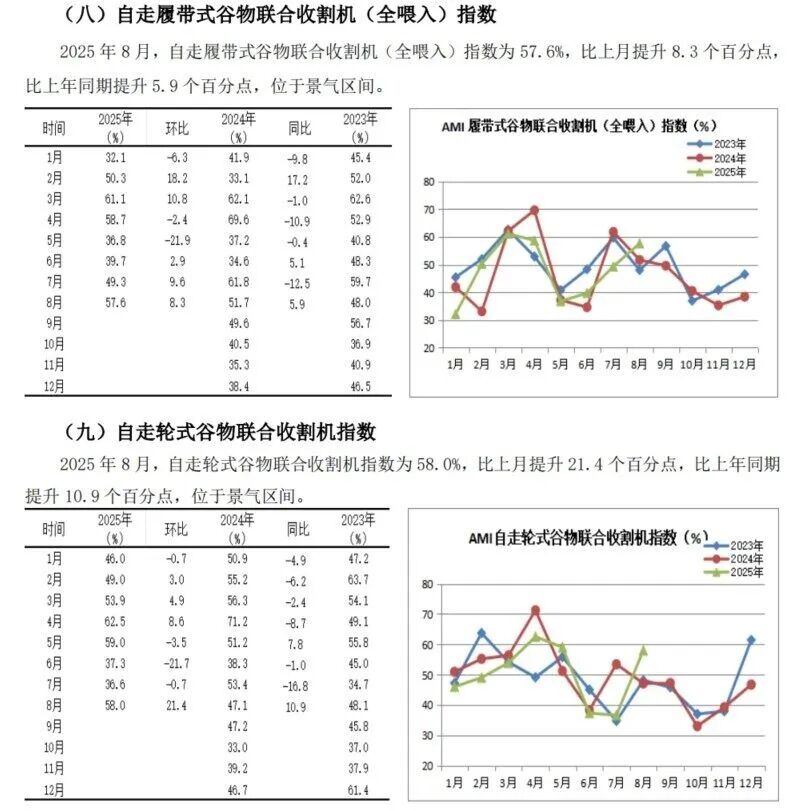

收获机市场:8月份,收获机指数环比大幅提升11.6个百分点,同比提升8.1个百分点。三大粮食作物收获机中,三大粮食作物收获机指数全部挺进景气区间。

从细分市场来看,三大粮食作物收获机指数的景气度全线飘红。

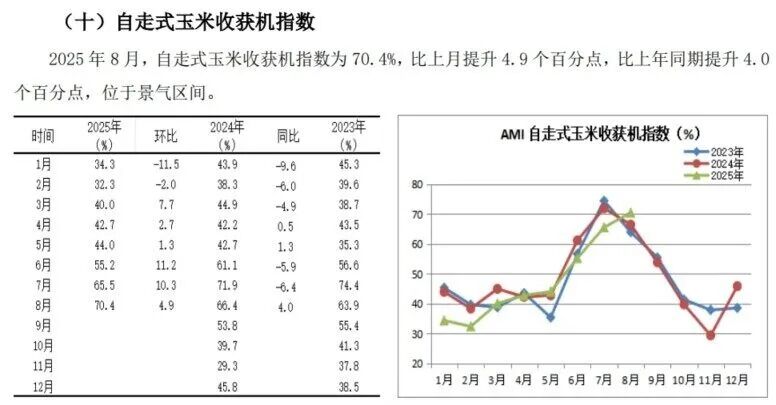

履带式联合收获机指数环比、同比分别上涨8.3%和5.9%,以57.6%的景气度亦挺进景气区间,位于三年来同期历史高位。玉米收获机市场环比大幅提升并以70.4%的景气度挺进高景气度区间,市场大幅增长,玉米收获机市场连续三个月持续增长,本月景气度跃升至70%以上,位于三年来同期历史高位。今年以来,受进口大幅减少、饲用消费量大幅增加、工业消费量保持高位三重利好叠加影响,国内玉米价格持续回升,为玉米收获机市场注入较强的动能。加之近年玉米收获机市场持续下跌形成的“洼地”,市场利好因素表现的较为强烈,全年上行的概率较大。今年轮式谷物联合收割机市场已然收官,环比、同比分别大幅上涨且以58.0%的景气度挺进景气区间主要是在经历6月、7月两个月的持续下行后,景气度已经进入谷底,本月环比与同比的上扬均是触底反弹所致。

田间管理机械市场。8月份,田间管理机械市场环比提升7.3个百分点,同比增长6.6个百分点,以52.0%的景气度挺进景气区间。其中,遥控飞行喷雾机指数环比提升13.4个百分点,同比提升11.0个百分点,以48.1%的景气度继续停留在不景气区间。

9月份AMI走势判断

预计9月份,AMI继续停留在景气区间的概率较大,环比和同比或终结大幅度增长的趋势。多数一、二、三级指数环比或出现小幅下调。

9月份,AMI生态环境分析

宏观环境分析。其一,补短板力度加大。各省相继出台补短板200马力以上无级变速高端智能拖拉机补贴方案。安徽、江苏、甘肃等地相继出台《200马力以上无级变速高端智能拖拉机补贴方案》对产品范围、产品要求、以及实施区域、资金规模及补贴标准、补贴对象、补贴操作提出了详细的指导办法。

其二,政策持续优化。第一,2025年8月,农工两部出台《农业农村部工业和信息化部关于加快农机创新产品中试验证和熟化应用的意见》,提出总体目标2027年建成一批农机中试验证平台和熟化应用中心,提升验证能力,完善创新机制。对推进产业化应用,缩短从研发到市场的周期意义重大,为今年市场尤其是新产品营造了良好的发展环境。第二,近年农机装备补短板行动加力推进,“优机优补”“有进有出”和农机报废更新补贴政策持续实施,推动市场复苏。第三,高标准农田建设、规模化经营推动大型农机市场升温。如大马力农机需求年均增长25%,高端市场占有率突破40%,为农机市场提供了强大动能。

其三,市场需求逐步回暖。区域特色需求增长。平原地区聚焦高效联合收获技术,丘陵山区则推动轻型履带式机械发展。

内生动力看分析

从利好因素分析,两大因素值得关注。一是季节因素。农机市场素有“金九银十”之称,金色9月是下半年最旺的月份,也是经销商出货高峰期,值得期待;二是AMI内生因素。如果8月份的人气指数位于高位,反映了终端卖场交易的活跃,那么经理人信心指数环比、同比的上升,则为9月份增长提供有力依据。

从利空因素分析,第一,景气度“高地”的影响。随着8月份景气度的大幅度攀升,创造2014年以来的最高景气度,形成“高地”,为9月份设置了较高的增长门槛;第二,AMI多年的走势变化规律。自2014年至2024年11年间AMI的表现看,9月份景气度同比下滑的概率72.73%,环比下滑的概率达到63.64%。意味着今年市场前移的可能很大,也说明9月份指数下滑的概率较大。

从过去11年景气度的环比变化看,即使按照9月环比下降预测,2022年降幅最大达到了5.3%,但也无法撼动AMI位于景气区间的位置。

基于以上分析,我们判断9月份AMI滞留于景气区间的概率依然较大,尽管从历史上看增长概率不足三成。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

宝龙配资提示:文章来自网络,不代表本站观点。